私はアラフォーながらいまだに実家暮らしをしている、子供部屋おじさんです。

実家暮らしをしている理由としては、1番の理由は生活コストを最小にすることができるからです。

生活コストを下げた分を投資などに回して、経済的自立を達成しようとしています。(自立してない人間が何を言っているんだと思いますが)

ただ他の理由として実家暮らしをすることで、払い過ぎている厚生年金を取り戻したいという言い訳もあります。

これは年金生活である両親のもとで暮らすことで、両親の年金を使って私も暮らしているからです。

そのため実質的に今払っている年金を取り戻している形になります。

しかしなぜ厚生年金が払い過ぎていると言えるのでしょうか。

今回の記事では日本の年金制度の中で、国民年金に比べて厚生年金がいかに不利な扱いを受けているかについて解説したいと思います。

具体的に私の状態では、

・厚生年金保険料の負担を考えると国民年金保険料に比べて、3倍以上の保険料を納めている

・将来もらえる年金は、国民年金のみに比べて2倍程度の抑えられている

この記事の著者

にしぐち @13bluecolor

経済的自立を目指して2017年からインデックス投資を開始

現在2,500万円の資産を運用中

このブログでは主にインデックス投資と生活改善についての情報を発信しています

私が実家暮らしをしている理由

私がこどおじを続けている1番の理由は経済的合理性からという点です。

住居費はかからないですし、生活コストが最小で済むなど金銭面での恩恵は絶大です。

→ 実家暮らしの利点

しかしサラリーマンをしている私としては、実家暮らしを続けているのは支払いすぎている厚生年金を取り戻そうという意味合いもあります。

私の両親は年金生活なので、実家暮らしの私の生活費も年金から支出していることになります。

そのため自分で収めている年金保険料を取り戻している形になります。

なぜそんなことをしているかというと、サラリーマンが加入する厚生年金は国民年金に比べて、不公平な状態にあるからです。

日本の年金制度(主に国民年金と厚生年金の2種類)

日本の年金制度は主に国民年金と厚生年金があります。

自営業者や学生が加入するのが国民年金、サラリーマンや公務員などの勤め人が加入しているのが厚生年金なのですが、この厚生年金の保険料が国民年金に比べて不利な扱いを受けています。

なお今回触れている国民年金とは主に自営業者が加入している第1号被保険者のことを指しています。

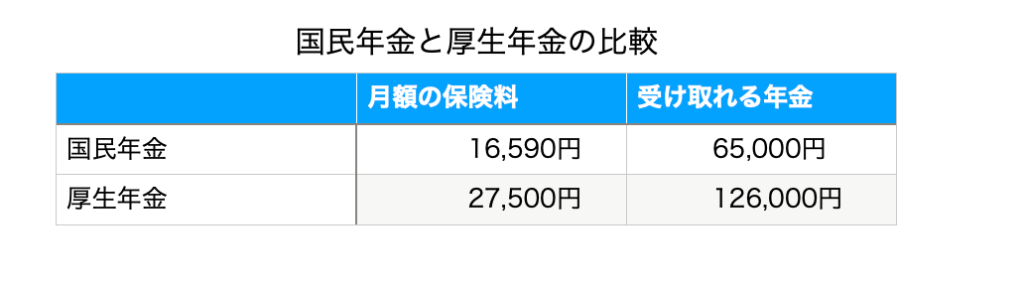

国民年金の仕組み

国民年金とは主に自営業者や学生が加入しており、月額16,590円納めることで65歳以降月額で約65,000円ほどもらえるようになっています。(満額納めた場合)

毎月の支払う金額が決まっているのでわかりやすい形になっています。

国民年金はその制度上損をする可能性は少ないです。

計算すると以下のようになります。

このように75歳まで生きれば元を取ることができ、平均寿命を考えるとお得な制度となっています。

なぜこのような制度になっているかというと、得する制度でないと誰も保険料を払ってくれないからです。

国民年金の加入は本来義務なのですが、現状支払わなくても罰則はありません。

そのためもし少しでも損をする状態にしてしまうと誰も納めてくれません。

このように国民年金はお得な制度なので、きちんと納めた方がいいです。

ただ国民年金は制度上お得な制度なのですが未納の人が大勢います。

毎月の年金保険料の支払いに困窮している人や、国を信じることができない人たちが未納を続けています。

そのため国民年金は赤字状態が続いています。

厚生年金の仕組み

サラリーマンが加入する厚生年金は、毎月の給料から厚生年金保険料の名目で天引きされます。

厚生年金は所得に比例して納める額が増えていくため、人によって支払われる額が変わります。

私の場合現在毎月27,500円納めており、仮に給料が上がらないで支払いが続いた場合65歳以降でもらえる年金は、月額126,000円ほどになっています。

にしぐち

にしぐち将来の年金額の予測は、ねんきんネットに登録することで資産することができます

2つの年金を比べてみる

ここで2つの年金の支払額と受取額を比べてみます。

こうして比較すると厚生年金の方がお得で厚生年金の方が優遇されているように見えると思います。

しかしここには隠されたカラクリがあります。

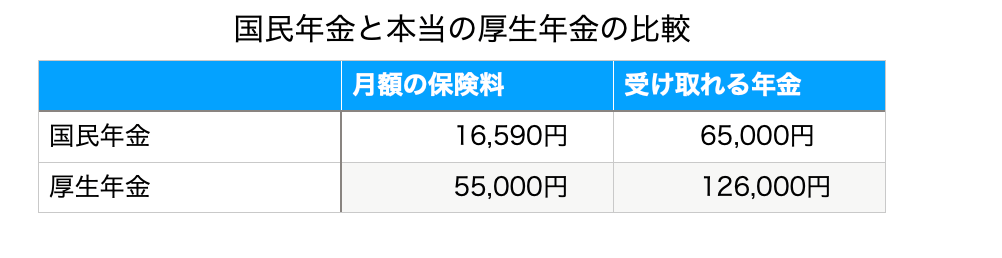

厚生年金に隠されたカラクリ

実は厚生年金保険料は半分を勤めている会社が負担しています。

理由としては会社側と従業員が折半するという名目になっていますが、先に会社が払うか給料としてもらって天引きされるかの違いだけですから、従業員としては同じことです。

そのため実際に私の場合に当てはめると、月額で55,000円を負担していることになります。

実際に負担している厚生年金手数料に変えて比較すると、次のようになります。

このように実際は3倍以上の負担額にも関わらず、受け取れる年金の額は2倍にも達しません。

そしてこの差額分を国民年金の赤字補填などに使っています。

上でも書きましたが、会社員の給料は会社から払われているのですから保険料の出どころは同じ場所です。

なぜこのようなややこしい制度にしているのでしょうか。

以下の理由が考えられます。

ややこしい制度にしている理由

・給料に含めて年金保険料として天引きすると、負担額の多さにサラリーマンからの不満が噴出するから

・本来の保険料がばれると国民年金に比べて不利な条件であるのがわかってしまうから

このように多くのサラリーマンの目から厚生年金の不都合な真実を隠すために、複雑な仕組みにしています。

ただ働き方によって差別するのはやはりおかしいです。

仮に厚生年金を続けるにしても、せめて任意加入にして国民年金だけの支払いだけでも良いようにしてほしいものです。

しかしそんなことをしたら日本の年金制度が破綻してしまうので、国は絶対に制度を変えることはしません。

そこで実家暮らしをして親の年金で生活費を賄うことで、支払いすぎている厚生年金を事実上取り戻している形を作ることにしています。

にしぐち実家暮らしを正当化する言い訳ですね

年金の本来の目的は保険である(損得にこだわりすぎるのも良くない)

ここまで書いておいてなんですが、年金というのは長生きリスクに対する保険です。

損得だけで語るものでないことは十分に理解しています。

また年金の半分は税金でまかなわれていますが、その税金の大部分は高額納税者が負担してくれています。

われわれのような庶民にとっては、税金でまかなわれる分は得をしていることになります。

また実際に受け取れる額は国民年金よりも多いのは事実です。

多くの人は国民年金だけにしてしまうと、老後の収入が少なく破綻してしまうでしょう。(貯蓄できない人が一定数います)

文句をいっても制度は変わりませんから、私自身も老後の収入の柱にするために会社員である間は厚生年金を納め続けます。

そして将来の年金受給に備えたいと考えています。

にしぐち年金の繰下げ受給やiDeCoなども駆使してさらに盤石にしていきたいですね

年金が将来もらえないのではないかと必要以上に不安視している人は、この本を読んでみることをオススメします。

(散々ぼったくりと文句を言ってきましたが)日本の年金制度の良い面も理解できると思います。

そして少なくとも将来、年金がもらえなくなる事態は将来にわたってないということがわかります。