にしぐち

にしぐち当ブログを閲覧していただきありがとうございます。

【ブルーカラー労働者のFIREへの道】の運営者であるにしぐちと申します。

著者にしぐちはこんな人です。

・千葉県在住のアラフォー独身(1984年生まれ)

・実家暮らし(子供部屋おじさん)

・友達0

・当然パートナーもなし

・最後に友達ができたのは高校1年生

・中学、高校、大学前半は暗黒時代

・一浪

・最終学歴は大学院卒

・都内の町工場で働く

・年収500万円前後(投資を始めた時点では400万円未満でした)

・2017年にインデックス投資開始

・歯科矯正、ICL手術、全身脱毛でQOLを上げる

大学前半まで暗黒時代と書いてますが、その後は少しずつ事態が好転しており、現在は毎日楽しく生活してます。

この記事の著者

にしぐち @13bluecolor

経済的自立を目指して2017年からインデックス投資を開始

現在2,500万円の資産を運用中

このブログでは主にインデックス投資と生活改善についての情報を発信しています

ブログタイトルの由来や、主な内容

ブログのタイトルにあるFIREとは、Financial Independence Retire Early(経済的自立と早期リタイア)の頭文字をとった物です。

従来の早期リタイアといえば、富裕層が億単位の資産を築いて悠々自適の生活を送る(以下の写真のような)イメージだと思います。

ただ最近流行りのFIREは、

・堅実なお金の使い方

・投資(再現性の高い方法)

で資産を形成し、配当所得やちょっとした労働収入を得て生活をすることを指します。

またFIREを達成している人で完全リタイアという人は少数で、何かしら働いて収入を得ているサイドFIRE(セミリタイア)と呼ばれるスタイルの人が多いです。

とはいえ、FIREを目指している人は、ある程度収入が高い職に就いてることが多いのも事実です。

にしぐち収入が多ければそれだけ投資に回すお金も増えます。

その分経済的自立は近づきます。

それに対して、町工場で働いているブルーカラーは収入が少ないというイメージがあると思います。(実際に私は少ないです)

そこで収入が少ない私がFIREを目指す過程を発信していけば面白いかなと思い、「ブルーカラー労働者のFIREへの道」というタイトルでブログを始めました。

ただFIREとブログのタイトルにつけていますが、特に最初の頭文字2つ、FI(経済的自立)の方を重視しています。

にしぐち失業や病気で収入が途絶えても慌てないためには、経済的自立は重要です。

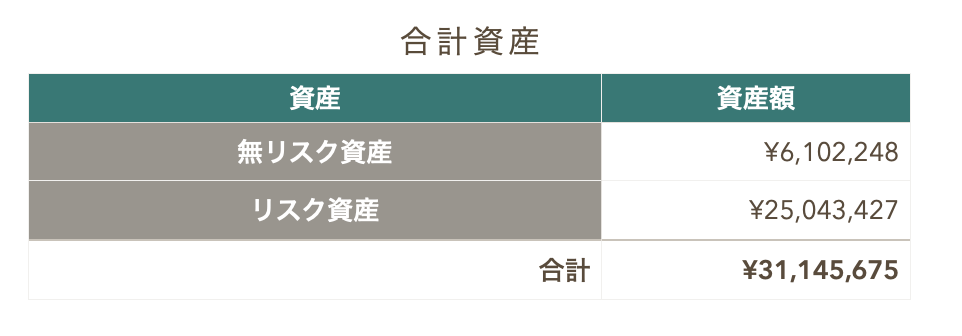

現在の金融資産は約3,100万円ほどです。

次の目標としては、準富裕層(純金融資産5,000万円以上)を目指しています。

ちなみに最近話題になったコーストFIREの状態でよければクリアしてます。

にしぐちの投資スタイル(インデックス投資のみ)

リスク資産は全額インデックスファンドで運用しています。

現在運用8年目で、リスク資産は2,500万円ほどです。

銀行預金などの無リスク資産を合わせると、金融資産は3,10万円を突破しています。

インデックス投資は毎月積立投資で行っており、ほったらかしで投資が完結できるように設定してあります。

それ以外にはiDeCoの拠出も行っていて、全て合計すると給料の半分以上を投資に回している状態です。

インデックス投資のポートフォリオ

・日本

・先進国

・新興国

全世界に分散投資しています。

にしぐちインデックス投資家の中では現在、米国株式(S&P500など)も人気ですが、私は少しでも分散するべきだと考え、世界中に分散投資するようにしています。

投資比率は現在、以下のようになってます。

・日本3割

・先進国6割

・新興国1割

また今年から始まったNISAでは、オルカン1本で積立投資を行なってます。

積立ファンドをオルカンに変更することで、厳密な投資比率は崩れてしまいますが、気にせずに積み立てていきます。

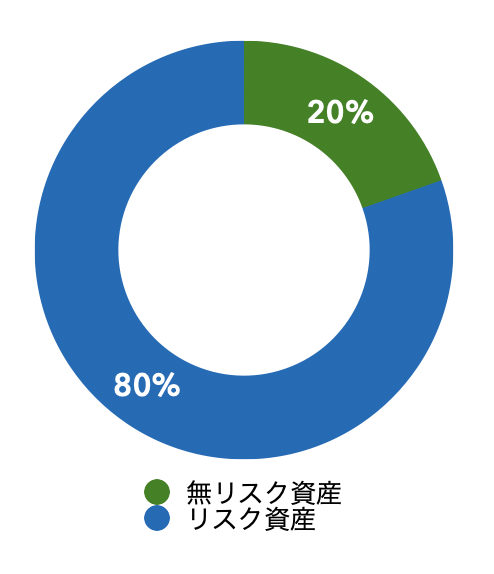

リスク資産と無リスク資産の割合

無リスク資産は、

・ネット銀行の普通預金

・個人向け国債変動金利型10年満期

で運用しています。

以下のグラフは、2025年1月末時点の資産割合です。

リスク資産と無リスク資産の割合は8対2です。

最近の株高でリスク資産の割合が増えすぎているかなとも感じてます。

そのためこれ以上リスク資産の割合が増えるようなら、リバランスを検討してます。

人気記事

-

オルカン1本で投資が完結する人がうらやましい(リバランス不要)

私が投資を始めた2017年当時、インデックス投資は知名度がまだ低く、マイナーな投… -

三井住友カードゴールド(NL)→JALPayチャージ【100万円修行の味方】

年間100万円決済をすることで、年会費永年無料、還元率実質1.5%という、とてもお得… -

【三井住友カードゴールド(NL)】100万円修行達成しました(楽天キャッシュをフル活用)

私は2022年の6月に三井住友カードゴールド(NL)を発行しました。 三井住友カードゴ… -

【還元率2.5%】PASMOへのチャージをお得に行う(ポイント3重取り)

私は通勤定期の関係で、交通系電子マネーはPASMOを利用してます。 交通系電子マネ… -

【米国、全世界株以外の選択肢】先進国株式のみでインデックス投資

現在インデックス投資で人気の手法が以下を対象にした投資だと思います。・米国株…