先日リベ大のブログを閲覧したところ、コーストFIREという新しいFIREを知りました。

コーストFIREは「退職のための貯蓄をこれ以上続けなくても良い状態」を指すようです。

インデックス投資などの堅実な投資で増やしていくことを前提に、投資の種銭が貯まれば達成です。

達成後は、以下の状態で生活していきます。

・種銭が貯まっても仕事を辞めない

・種銭が貯まったら収入を全て使って良い

ただ記事を読んだ正直な感想としては、

にしぐち

にしぐちこれはもはやFIREではないだろ

でした。

しかし考え方としては、面白そうなので今回紹介していきます。

この記事の著者

にしぐち @13bluecolor

経済的自立を目指して2017年からインデックス投資を開始

現在2,500万円の資産を運用中

このブログでは主にインデックス投資と生活改善についての情報を発信しています

コーストFIREは従来のFIRE像とは異なる

コーストFIREは従来のFIRE像とはだいぶ異なる考え方です。

具体的には、

「退職のための貯蓄をこれ以上続けなくても良い状態」

になれば達成という状態になります。

この退職というのは、早期リタイアではなく従来の定年退職に近い年齢を想定してます。

そのためコーストFIREを達成した時点では、

FIREの頭文字である

・経済的自立

・早期リタイア

どちらも達成してません。

この点でFIREと名乗っていいのか微妙なところではあります。

にしぐち老後の不安に目処が立つのはいいことですが、FIREと名乗るのはどうかなと思いますね。

ただFIREという言葉を無視すれば、悪くない考え方だと思います。

コーストFIREのメリット

コーストFIREのメリットは、従来のFIREに比べて達成までのハードルが低いことがあげられます。

達成までのハードルが低い

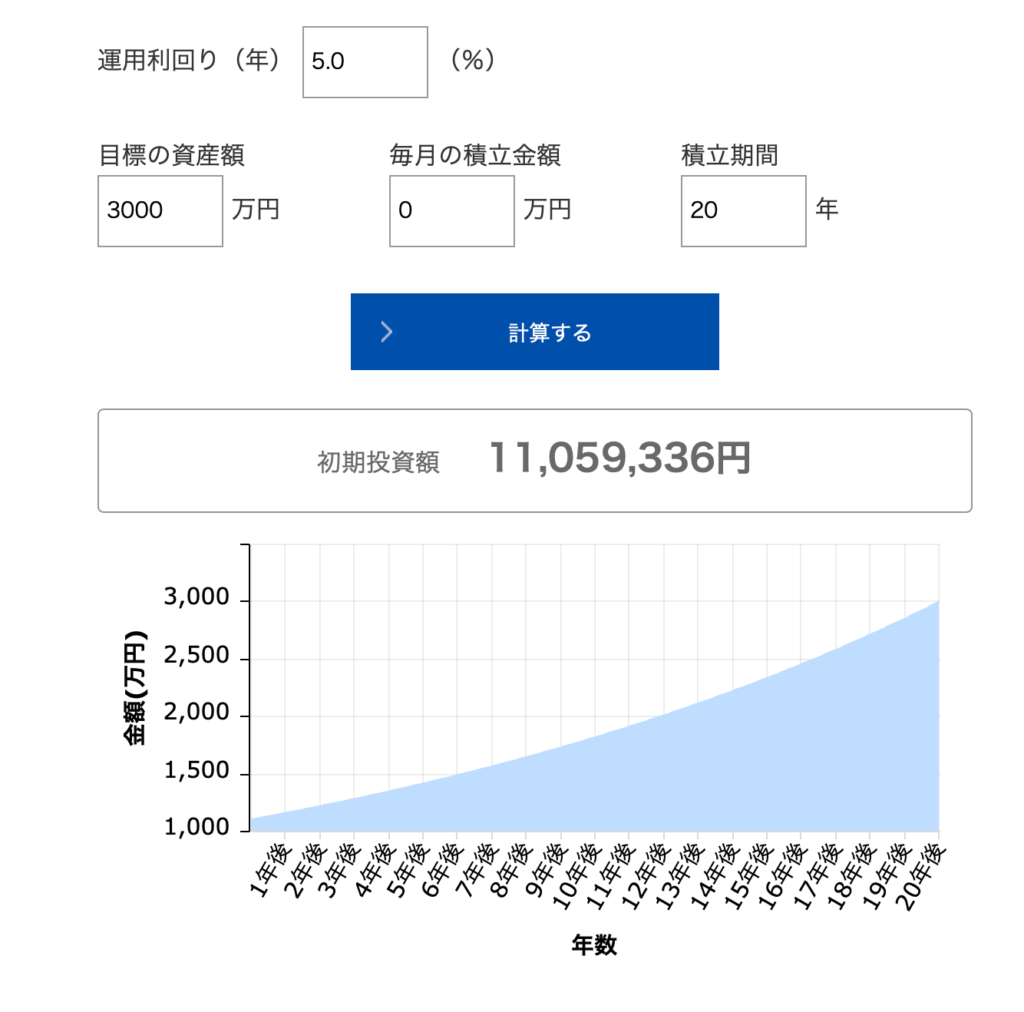

例えば60歳までに、資産3,000万円のアッパーマス層に到達しておきたいと考えた場合、40歳時点で1,100万円を貯められれば目標額に到達します。

・投資期間20年

・年利5%

以上の条件で計算してます。

(ちなみにリベ大の記事では年利7%で計算してましたが、そうすると800万円で到達です)

(出典:アセットマネジメントOne「資産運用かんたんシミュレーション」

このハードルの低さがコーストFIREの大きな魅力です。

もちろん40歳までに1,000万円を貯蓄するのも決して楽な目標ではありません。

しかし従来のFIREに比べれば、はるかにハードルが低い数字です。

無理に節約しなくていい

達成までの難易度が低いので、以下のメリットがあります。

FIREに否定的な意見として

「欲しい物を我慢してまで貯蓄に励んで何が楽しいの」

というのがありますが、コーストFIREは今も適度に楽しみながら将来に備えるバランスのいい考え方だと思います。

また達成した後は、基本的に生活防衛資金以外に貯蓄をしておく必要がありません。

収入の全てを今の生活や娯楽に費やすことが可能です。

・今の仕事がツラくない

・ある程度将来も安泰な職業についてる

以上の条件の人にとって、コーストFIRE魅力的な考え方だと思います。

コーストFIREのデメリット

デメリットは、やはり従来のFIREに照らし合わせると資産が不十分な点です。

経済的自立には程遠い状態

コーストFIREは、あくまでも老後資金の種銭を貯めた状態です。

そのため今の段階では経済的自立(FI)の状態はとても達成できてません。

にしぐち私も経済的自立を重視しているので、正直この概念にはあまり魅力を感じませんでした。

FIREと言いながら仕事をセーブできない

経済的自立も達成してないので、早期リタイアに関しても無理な状態です。

老後の心配をする必要がなくなるだけなので、あくまでも今の生活費はしっかり稼がなければいけません。

これまで通り定年近くまで仕事をこなしたり、転職するにしてもある程度の収入を確保する必要があります。

投資が失敗すると悲惨な状態になる

コーストFIREは投資の種銭が貯まった段階で達成です。

ということは、老後資産を投資によって増やすことが前提になってます。

インデックス投資といえども立派なリスク資産です。

必ず増える保証があるわけではありません。

もし想定より年利が低かったり、それこそ元本割れする自体になった場合、老後の資金はかなり頼りないことになります。

私もコーストFIREならすでに達成してる

私は現在インデックス投資で約2,500万円ほどを運用してます。(2025年2月現在)

この資産を年利5%で20年間運用すると、約6,600万円ほどの資産になります。

(ちなみに年利7%なら9,600万円程度まで増えます)

これだけの資産があれば、基本的に老後の心配はほぼないと言って良いでしょう。

今の会社で働き続ければ、ある程度の退職金も期待できるのでさらに盤石です。

にしぐちコーストFIREなら達成しているといえそうです。

まとめ:やはり経済的自立をしたい

今回は新しいFIRE、コーストFIREについて紹介してきました。

ただ私はFIREで大事な要素なのは経済的自立(FI)だと考えています。

面白い考え方だとは思いますが、経済的自立を目指して引き続き資産形成を頑張っていきます。

関連記事の紹介

関連書籍

FIREブーム時に発売された中で1番有名な本です。

人気記事

-

オルカン1本で投資が完結する人がうらやましい(リバランス不要)

私が投資を始めた2017年当時、インデックス投資は知名度がまだ低く、マイナーな投… -

三井住友カードゴールド(NL)→JALPayチャージ【100万円修行の味方】

年間100万円決済をすることで、年会費永年無料、還元率実質1.5%という、とてもお得… -

【三井住友カードゴールド(NL)】100万円修行達成しました(楽天キャッシュをフル活用)

私は2022年の6月に三井住友カードゴールド(NL)を発行しました。 三井住友カードゴ… -

【還元率2.5%】PASMOへのチャージをお得に行う(ポイント3重取り)

私は通勤定期の関係で、交通系電子マネーはPASMOを利用してます。 交通系電子マネ… -

Oliveフレキシブルペイのクレジットカード番号確認方法(Vpassアプリで簡単に)

三井住友銀行の新しい金融サービスOlive。 その目玉の1つが、・クレジットカード…