2023年1月4日に年明け1回目の積立投資を行います。

インデックスファンドの積立投資を始めてから通算64回目の積立投資となります。

なお今回から積立投資の報告と資産状況の公表を、1つの記事にまとめることにしました。

そのため記事の後半にはリスク資産の状況と総資産をのせていきます。

にしぐち

にしぐちムダに記事の数を増やすよりも、1つの記事にまとめた方がいいと判断しました

この記事の著者

にしぐち @13bluecolor

経済的自立を目指して2017年からインデックス投資を開始

現在2,400万円の資産を運用中

このブログでは主にインデックス投資と生活改善についての情報を発信しています

2023年1月積立投資

1月4日にSBI、auカブコム証券でクレカ積立を、楽天証券で楽天キャッシュを用いた積立投資を行います。

積立している商品と投資額

積み立てる商品は以下のファンドです。

・たわらノーロード先進国株式 190,000円

先進国株式インデックスファンドのみを購入しているのは、現在ポートフォリオの調整をしているためです。

積み立て方はSBI、auカブコム証券が行なっているクレカ積立、楽天キャッシュ積立の上限5万円×3の15万円を利用しています。

また今月はつみたてNISAのボーナス設定月にしているので、4万円分投資金額が増えています。(毎月のつみたてNISAの積立を3万円に設定)

積立投資の利点

なお積立投資自体は一括投資に比べて特別有利というわけではありません。

例えばまとまった投資資金がある人が積立投資をすると、投資が完了するまでの時間だけ機会損失します。

まとまった資金がある人は一括投資する方が合理的です。

しかし我々庶民は一括で投資できる余剰資金などあまりないと思います。

そのため毎月の余剰資金を積み立てていく、積立投資が最も無難であると考えます。

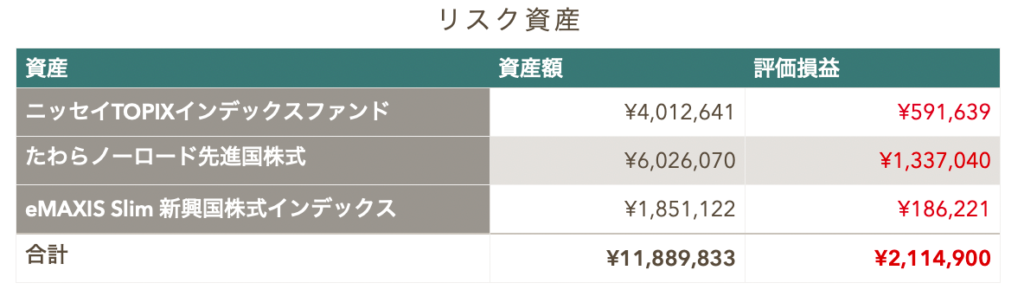

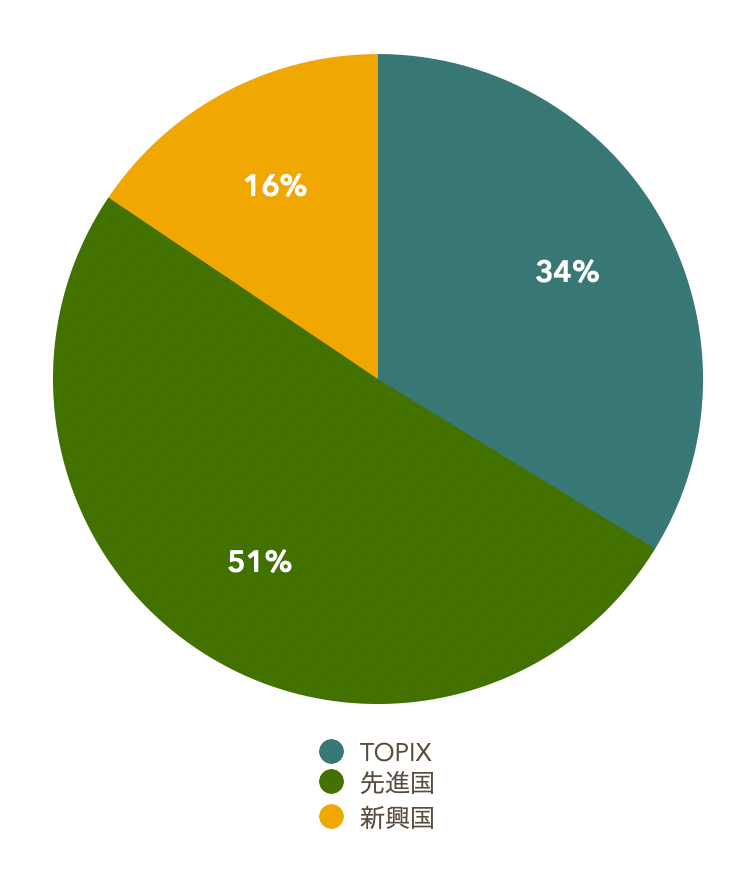

リスク資産の状況とポートフォリオ

リスク資産の状況とポートフォリオは以下の通りです。(12月31日時点)

リスク資産は全て株式インデックスファンドで運用しています。

またリスク資産の中には、つみたてNISAとiDeCoを含んでいます。

これまでの含み益の合計は+2,114,900円です。(先月は+2,826,322円)

今月は日銀の金融政策の変更による円高が影響して、久しぶりにがっつり含み益が減りました。

にしぐち含み益が減るのはいい気分ではないですが、その分1月以降の積立を有利に行えるのは嬉しいです。

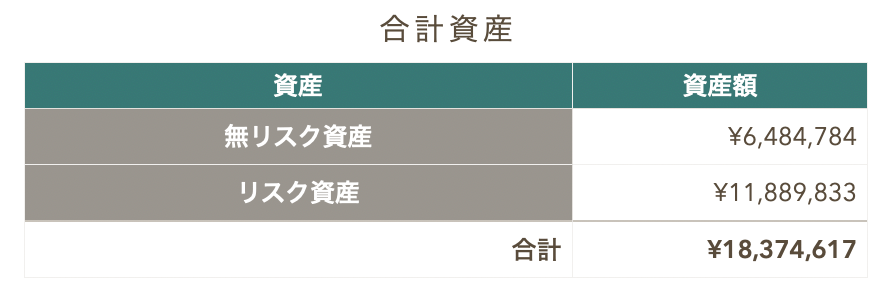

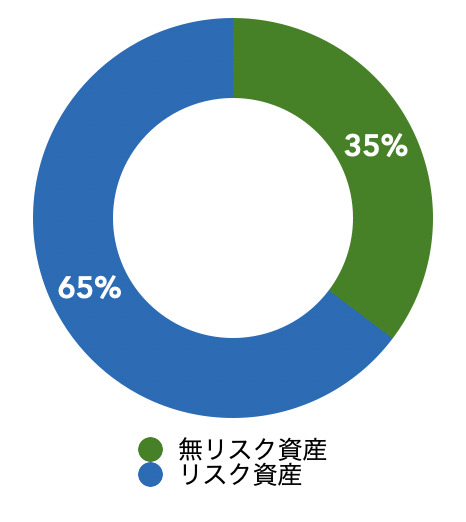

総資産

総資産は以下の通りです。(12月31日時点)

無リスク資産は銀行預金と個人向け国債で運用しています。

今月は冬のボーナスや税金の還付など、臨時収入も多かったため過去最高の資産額を見込んでいましたが、リスク資産の減少で先月よりも資産を減らす結果になってしまいました。

→ 11月の資産状況

2023年も今年と同じ積立投資をしていきます

2024年から新NISAがスタートします。

投資家の中には2023年の投資額を下げて、余剰資金を作り新NISAに備えておこうと考えている人もいるかと思います。

しかし余剰資金を1年間預金として置いておくのは、機会損失になりもったいないと私は考えます。(もし来年株価が上がったら儲け損ねます)

なので私は2023年も従来通りにつみたてNISAと特定口座を使って、今年と同額程度の投資を継続していきます。

にしぐち今回の記事が今年最後になります。

来年も引き続きよろしくお願いいたします。

みなさん良いお年を。