好調な相場を受けて、金融資産のほとんどをリスク資産で保有した方が良いと考える人が増えています。

しかし大きなリスクを取った状態は、一転相場が悪くなれば、資産全体に大きなダメージを与えます。

リーマンショックのような

・円高

・株価暴落

のダブルパンチに遭遇した場合、インデックス投資でさえ資産が半減します。

リスク資産の割合が多いと、耐えられず投資を辞めてしまうかもしれません。

投資を辞めてしまう事態にならないためには、「一定の割合で無リスク資産を保有する」ことが大切です。

今回は

・無リスク資産を保有する大切さ

・参考になりそうな資産配分

を記事にしていきます。

無リスク資産を保有する大切さ

一定の割合で無リスク資産を持つことでリスクを低減できる

参考になる資産配分

・カウチポテトポートフォリオ

・年齢と同じ割合の無リスク資産を保有する

・リスク資産、無リスク資産の保有を金額で考える

この記事の著者

にしぐち @13bluecolor

経済的自立を目指して2017年からインデックス投資を開始

現在2,400万円の資産を運用中

このブログでは主にインデックス投資と生活改善についての情報を発信しています

無リスク資産とリスク資産のおさらい

まずは無リスク資産とリスク資産とは何か、おさらいしていきます。

無リスク資産とは、「不確実性のない元本が保証されている資産」のことです。

・銀行預金

・個人向け国債(債券だが換金時、元本保証)

など、預けたお金の元本が保証されている資産です。

一方でリスク資産とは、「将来の値動きがわからない、不確実な資産」ということです。

・株式

・債券

・不動産

などが代表的なリスク資産になります。

にしぐち

にしぐちインデックスファンドも当然、リスク資産に分類されます。

無リスク資産を保有することでリスクを低減できる

無リスク資産は、元本が保証されている資産です。

そのため一定の割合で保有することで、リスクを減らすことができます。

例えば金融資産1,000万円を保有している場合、

暴落でリスク資産が半減したと仮定すると

・リスク資産100%だった場合、1,000万円から500万円に減少

・リスク資産50%と無リスク資産50%の場合、1,000万円から750万円に減少

という具合に、減少幅が大きく変わります。

無リスク資産の割合が多いほど値動きの小さい、つまりリスクの低い投資を行うことが可能です。

にしぐちリスクコントロールが無リスク資産の大切な役割です。

リスク資産と無リスク資産の割合をどうすべきか

「リスク資産と無リスク資産の割合はどうすれば良いか」

という問題ですが、これは人それぞれのリスク許容度で違ってきます。

リーマンショック級の大暴落が発生した場合、インデックス投資でさえ資産が半減してしまいます。

リスク許容度は慎重に見極めた方が良いです。

難しい問題ですが、参考になる考え方がいくつかあるので紹介していきます。

カウチポテトポートフォリオ

カウチポテトポートフォリオとは

・リスク資産50%

・無リスク資産50%

の割合で、資産を保有することです。

無リスク資産が多めなのでリターンが低くなる配分ですが、株価の調子が悪い時に安心して投資を継続することができます。

もしどちらかの比率が増えた場合は、50%に戻るようにリバランスします。

株式50%、債券50%もカウチポテトポートフォリオなのか?

今回カウチポテトポートフォリオを調べて見ると、

リスク資産100%で

・株式50%

・債券50%

のことを指してる場合もありました。

ただこの場合は、債券がリスク資産にあたるため、若干リスクが高くなります。

債券も株式ほどリスクは高くないですが、元本割れの可能性があります。

また外国債券なら為替のリスクも考えなければいけません。

私はシンプルに、以下の割合で考えた方が良いと思います。

・リスク資産50%(株式)

・無リスク資産50%(現金、個人向け国債)

年齢と同じ割合の無リスク資産を保有する

一般的に年齢が上がるにつれて、リスク許容度が下がると言われています。

そこで年齢が上がるにつれて、無リスク資産を徐々に増やしてリスクを低減させようという考え方です。

例えば

・40歳なら40%の割合

・50歳なら50%の割合

で無リスク資産を持つ配分のことです。

この方法なら、年を重ねた段階で暴落がきてもダメージが少なく済みます。

リスク資産、無リスク資産の保有を金額で考える

この考え方はインデックス投資本で有名な「ほったらかし投資術」に書かれている考え方です。

インデックス投資の最大損失額を1年間で3分の1程度と考えて、許容できる損失金額の

・3倍までの金額をリスク資産

・残りを無リスク資産で保有する

という考え方です。

私自身の割合はどうなっているか

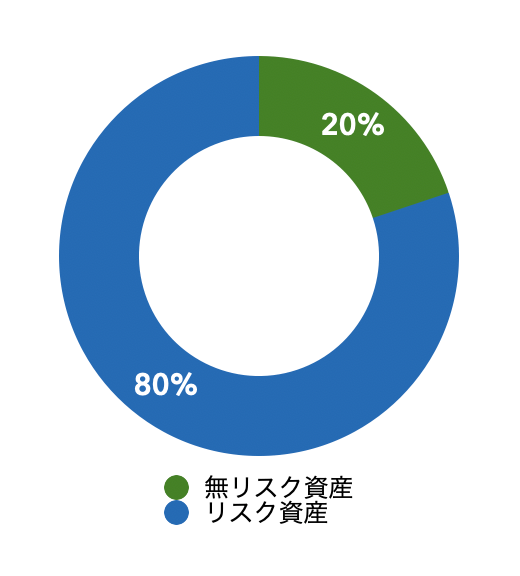

私自身のリスク資産と無リスク資産の割合は、現在80対20となっています。(2024年6月末時点)

このところの株高で、リスク資産の割合がどんどん高まっている状態です。

コロナショック後は、アクセル全開で積立投資を続けていました。

そのためリスク資産が8割を占める、かなり攻めた状態です。

流石にリスク資産の割合が増えてきたので、リバランスの必要性を感じています。

にしぐち個人的にはリスク資産の割合を70〜75%くらいにしておきたいです。

インデックス投資で大事なのは市場に留まること

今回は

・無リスク資産を保有する大切さ

・参考になりそうな資産配分

を書いてきました。

無リスク資産を保有する大切さ

無リスク資産を一定の配分で保有することでリスクを低減できる

参考になる配分

・カウチポテトポートフォリオ

・年齢と同じ割合の無リスク資産を保有する

・リスク資産、無リスク資産の保有を金額で考える

インデックス投資で大事なのは、どんな相場でも市場にとどまり続けることです。

暴落に耐えられず投資を辞めてしまっては、全てが台無しになってしまいます。

そうならないためにも、一定の割合で無リスク資産の保有しておくことが大事です。

にしぐち相場の調子が良いとガンガン投資したくなりますが、あせらず我慢しましょう。

人気記事

-

オルカン1本で投資が完結する人がうらやましい(リバランス不要)

私が投資を始めた2017年当時、インデックス投資は知名度がまだ低く、マイナーな投… -

【三井住友カードゴールド(NL)】100万円修行達成しました(楽天キャッシュをフル活用)

私は2022年の6月に三井住友カードゴールド(NL)を発行しました。 三井住友カードゴ… -

【還元率2.5%】PASMOへのチャージをお得に行う(ポイント3重取り)

私は通勤定期の関係で、交通系電子マネーはPASMOを利用してます。 交通系電子マネ… -

【米国、全世界株以外の選択肢】先進国株式のみでインデックス投資

現在インデックス投資で人気の手法が以下を対象にした投資だと思います。・米国株… -

【三井住友カードゴールド(NL)】100万円修行開始しました

先日年間100万円の決済をすることで永年無料になるゴールドカード、三井住友カード…