月末恒例、資産状況と積立投資に関する報告記事です。

早いもので2024年も半分が終了してしまいました。

今年の前半を振り返ると、

「とにかくこんなに資産が増加していいのか」

これに尽きるでしょう。

にしぐち

にしぐちSNS上でもインデックス投資家の嬉しい悲鳴が多く上がってますね。

実生活では物価高が止まる気配がなく、家計にじわじわダメージを与える状態です。

ただしインデックス投資を継続してきた投資家は、物価高を跳ね返すだけの資産増を達成できているのではないでしょうか。

私も地道にインデックス投資を継続してきて良かったなと実感してます。

この記事の著者

にしぐち @13bluecolor

経済的自立を目指して2017年からインデックス投資を開始

現在2,500万円の資産を運用中

このブログでは主にインデックス投資と生活改善についての情報を発信しています

2024年7月の積立投資

今回も7月1日に積立投資を行います。

投資するインデックスファンドは、安定のeMAXIS Slim全世界株式(オール・カントリー)です。

積立の内訳は以下の通りです。

・SBI証券…NISAのつみたて投資枠10万円

・楽天証券…楽天キャッシュ積立(上限5万円)

合計15万円

なおNISAの成長投資枠はすでに埋め切っています。

楽天証券の積立はポイ活目的(ポイントの多重取り)です。

正直手順が複雑なので、ポイ活に興味がない人にはオススメしません。

1つの証券会社で投資した方がシンプルでわかりやすいです。

積立投資の利点

なお積立投資は、一括投資に比べて特別有利というわけではありません。

ただしほとんどの人にとって、最初から大きなリスクを取るのは怖いでしょうし、そもそも余力資金を持っている人の方が少数派だと思います。

そのため毎月の余剰資金を積み立てていく、積立投資が最も無難な方法になります。

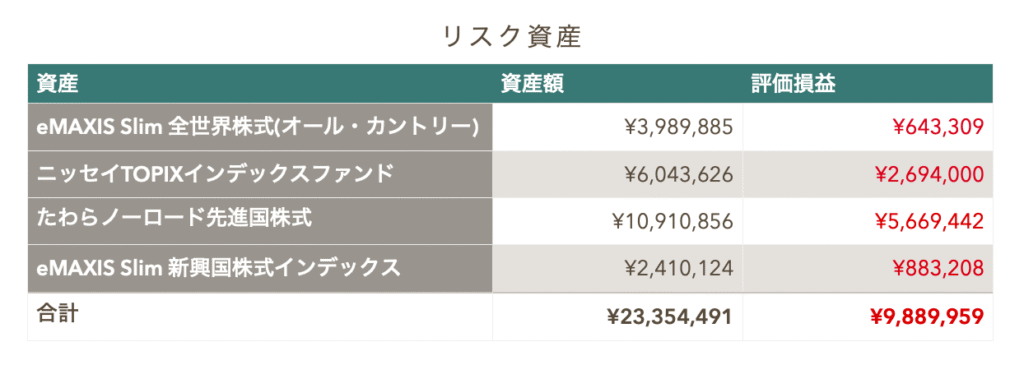

リスク資産のポートフォリオ

リスク資産額とポートフォリオは以下の通りです。(6月29日時点)

リスク資産は全額株式インデックスファンドで運用してます。

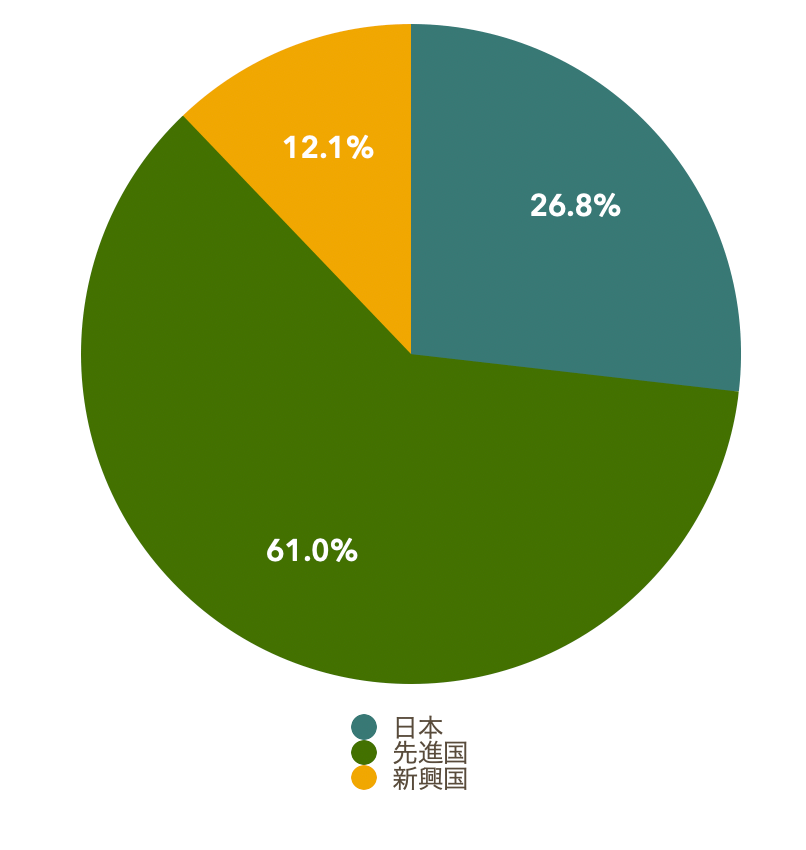

オルカンは以下の構成比率を参考に分割し、それぞれのクラスに組み込んでます。

・日本…5.5%

・先進国…83.8%

・新興国…10.7%

現在の含み益は、9,889,959円となってます。

今月も引き続き、円安進行、株価上昇のおかげで、リスク資産額が大きく増えました。

にしぐち1,000万超の利益なら、まとまった財産を築いたといっても良いでしょう。

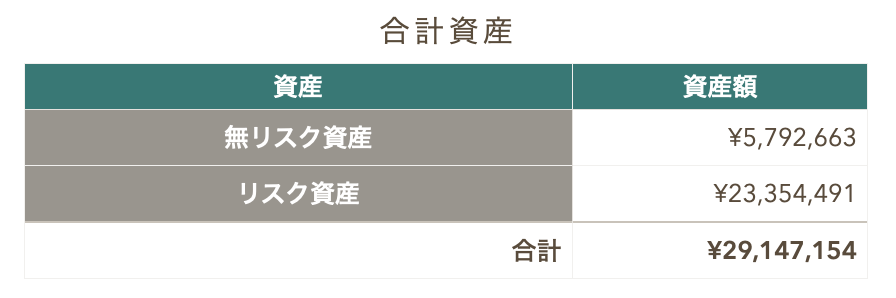

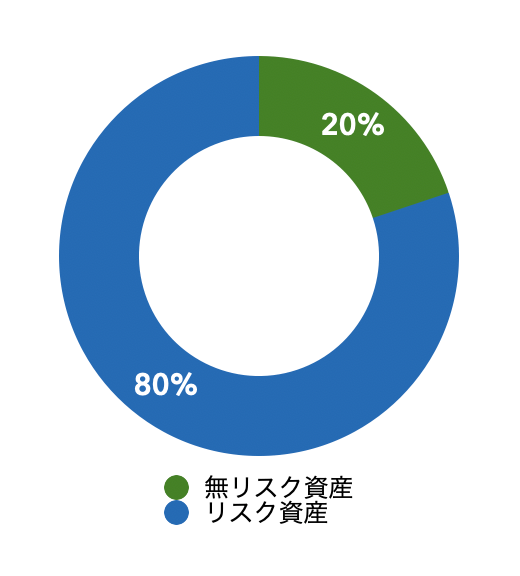

総資産(無リスク資産とリスク資産の合計)

総資産は以下の通りです。(6月29日時点)

無リスク資産は、以下の2つで運用してます。

・普通預金

・個人向け国債(変動10年)

直近3ヶ月間の総資産推移は以下の通りです。

| 総資産 | |

|---|---|

| 4月 | 27,057,380円 |

| 5月 | 28,066,368円 |

| 6月 | 29,147,154円 |

今月もリスク資産の増大分が、ほぼそのまま総資産の増加につながってます。

ちなみに今年初めの時点での総資産は2,400万円ほどでした。

わずか半年で500万円増えたことになります。

これまでコツコツ積立投資してきた成果が、ここにきて一気に実っている状態です。

もちろんこれだけ一気に増えるということは、逆に暴落が来れば大きく資産を減らすことにつながります。

くれぐれも油断しないように気をつけたいものです。

人気記事

-

オルカン1本で投資が完結する人がうらやましい(リバランス不要)

私が投資を始めた2017年当時、インデックス投資は知名度がまだ低く、マイナーな投… -

三井住友カードゴールド(NL)→JALPayチャージ【100万円修行の味方】

年間100万円決済をすることで、年会費永年無料、還元率実質1.5%という、とてもお得… -

【三井住友カードゴールド(NL)】100万円修行達成しました(楽天キャッシュをフル活用)

私は2022年の6月に三井住友カードゴールド(NL)を発行しました。 三井住友カードゴ… -

【還元率2.5%】PASMOへのチャージをお得に行う(ポイント3重取り)

私は通勤定期の関係で、交通系電子マネーはPASMOを利用してます。 交通系電子マネ… -

【米国、全世界株以外の選択肢】先進国株式のみでインデックス投資

現在インデックス投資で人気の手法が以下を対象にした投資だと思います。・米国株…