毎月恒例の月末の資産状況と、月初の積立投資の報告記事です。

iDeCoのみでインデックス投資をしていた時期を除くと、これで66回目の積立投資となります。

この記事の著者

にしぐち @13bluecolor

経済的自立を目指して2017年からインデックス投資を開始

現在2,400万円の資産を運用中

このブログでは主にインデックス投資と生活改善についての情報を発信しています

2023年3月の積立投資

今回も3月1日にSBI、auカブコム証券でクレカ積立を、楽天証券で楽天キャッシュを用いた積立投資を行います。

積立しているインデックスファンドと投資額

積み立ててるインデックスファンドは以下の通りです。

・たわらノーロード先進国株式 150,000円

先進国株式のみ購入しているのは、現在ノーセールリバランスでポートフォリオを全世界株式の配分に近づけているためです。

また15万円積み立てている理由は、SBI、auカブコム証券が行なっているクレカ積立、楽天キャッシュ積立の上限5万円×3をフルに利用するためです。

積立投資の利点

なお積立投資は、一括投資に比べて特別有利というわけではありません。

ただしほとんどの人にとって、最初から大きなリスクを取るのは怖いでしょうし、そもそも余力資金を持っている人の方が少数派だと思います。

そのため毎月の余剰資金を積み立てていく、積立投資が最も無難な方法になります。

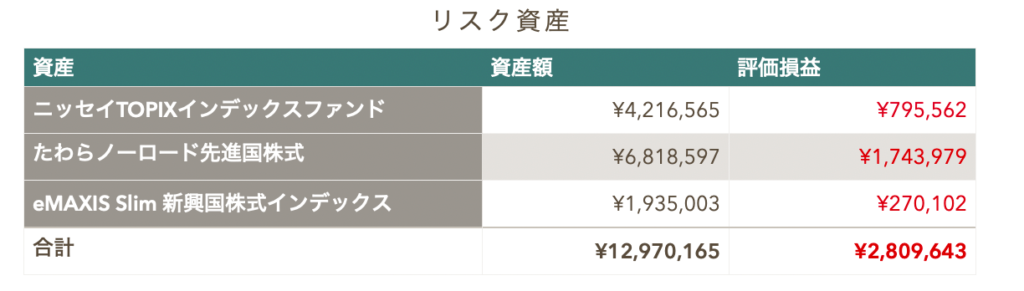

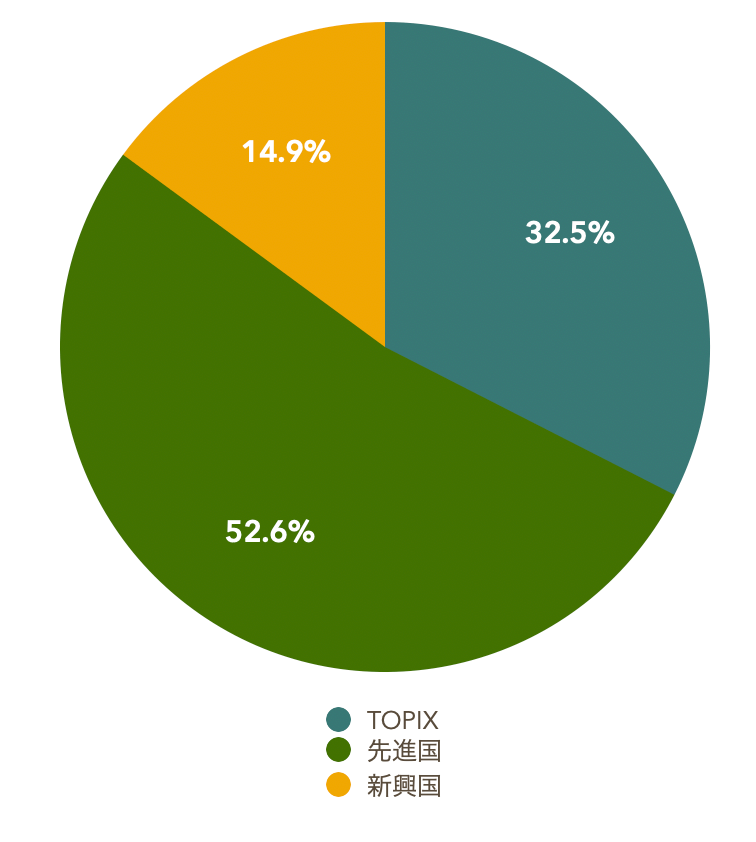

リスク資産の状況とポートフォリオ

リスク資産の状況とポートフォリオは、以下の通りです。(2月27日時点)

リスク資産は全額株式インデックスファンドで運用しています。(つみたてNISAとiDeCoもこの中に含んでます)

これまでの含み益は+2,809,643円です。(先月は+2,687,659円)

先月に比べて含み益が増えているのは、円安が進み先進国株式が増えたことが原因です。(新興国はグダってます)

ただこの1年くらいはずっと含み益は、増えたり減ったりを繰り返しているので、気にせず積み立てていくのみです。

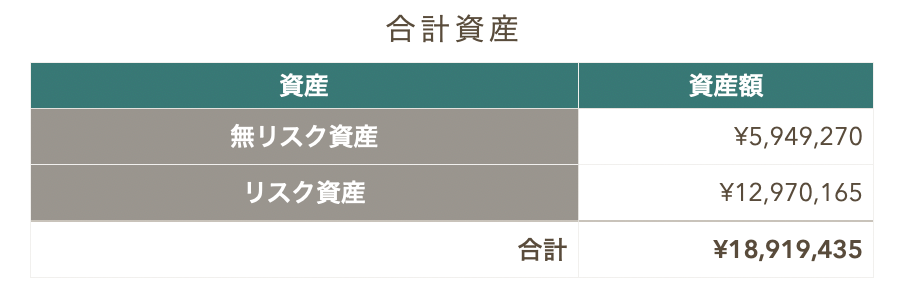

総資産

総資産は以下の通りです。(2月27日時点)

無リスク資産の内訳は銀行預金と個人向け国債変動金利型10年満期です。

リスク資産が増えたにも関わらず、先月に比べて総資産はやや減ってしまいました。

| 総資産 | |

|---|---|

| 1月 | 18,923,825円 |

| 2月 | 18,919,435円 |

にしぐち

にしぐち全身脱毛やこのブログのレンタルサーバー代、ふるさと納税など今月は必要な支払いが重なってしまいました。

そのため無リスク資産が30万円近く減ってしまいました。

| 無リスク資産 | |

|---|---|

| 1月 | 6,242,708円 |

| 2月 | 5,949,270円 |

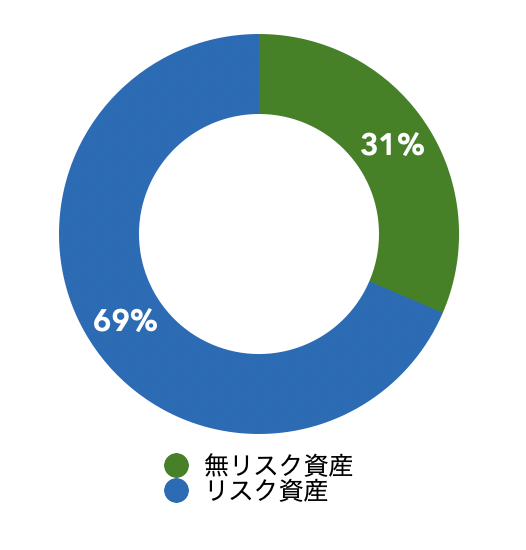

リスク資産の割合が増え続けてる

毎月の積立投資のおかげで、リスク資産の割合が増えています。

このままリスク資産の割合が増えると、リスクの取り過ぎにみえるかもしれません。

ただ私は無リスク資産の割合よりも額を重視しています。

現状では無リスク資産が、500万円を下回らなければいいという考え方で運用していくつもりです。

今年もあと9回、同じように積み立てるのみです

2024年から新NISAがスタートします。

投資家の中には2023年の投資額を下げて、余剰資金を作り新NISAに備えておこうと考えている人もいるかと思います。

しかし余剰資金を1年間預金としておいておくことは、機会損失のなりもったいないと私は考えます。(もし今年株価が大幅に上昇したら、その分の利益を受け損ねます。)

なので私は2023年も従来通りつみたてNISAと特定口座を使って、昨年と同額程度の投資を継続していきます。

先月の資産状況はこちら↓

人気記事

-

オルカン1本で投資が完結する人がうらやましい(リバランス不要)

私が投資を始めた2017年当時、インデックス投資は知名度がまだ低く、マイナーな投… -

【三井住友カードゴールド(NL)】100万円修行達成しました(楽天キャッシュをフル活用)

私は2022年の6月に三井住友カードゴールド(NL)を発行しました。 三井住友カードゴ… -

【還元率2.5%】PASMOへのチャージをお得に行う(ポイント3重取り)

私は通勤定期の関係で、交通系電子マネーはPASMOを利用してます。 交通系電子マネ… -

【米国、全世界株以外の選択肢】先進国株式のみでインデックス投資

現在インデックス投資で人気の手法が以下を対象にした投資だと思います。・米国株… -

【三井住友カードゴールド(NL)】100万円修行開始しました

先日年間100万円の決済をすることで永年無料になるゴールドカード、三井住友カード…