去年に引き続き、年明け以降も株高が継続中です。

おかげで私が保有するインデックスファンドの基準価額もどんどん上昇しており、資産額も右肩上がりの状態です。

ただそれによって資産全体に占めるリスク資産の割合も急激に増えています。

にしぐち

にしぐちとても嬉しい悩みですけどね。

現状の資産配分ではリスクを取り過ぎている可能性があります。

今の好調な相場では問題ありませんが、もし暴落が来てしまった場合、今のままではかなり精神的なショックを受けてしまう恐れが出てきました。

そこで今回は「相場が良い今、リスク資産と無リスク資産の割合を調整した方が良いのでは」ということを考えていきたいと思います。

無リスク資産の割合を高めるためにリバランス、それもできれば税金を払わないためにノーセルリバランスを実行したいと考えてます。

この記事の著者

にしぐち @13bluecolor

経済的自立を目指して2017年からインデックス投資を開始

現在2,400万円の資産を運用中

このブログでは主にインデックス投資と生活改善についての情報を発信しています

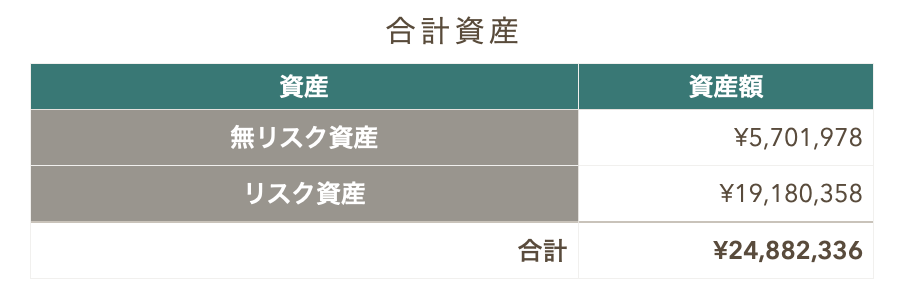

急激にリスク資産の割合が高まっている

この1年、円安と株高が続いています。

そのおかげで私の金融資産も右肩上がりで増えている状態です。

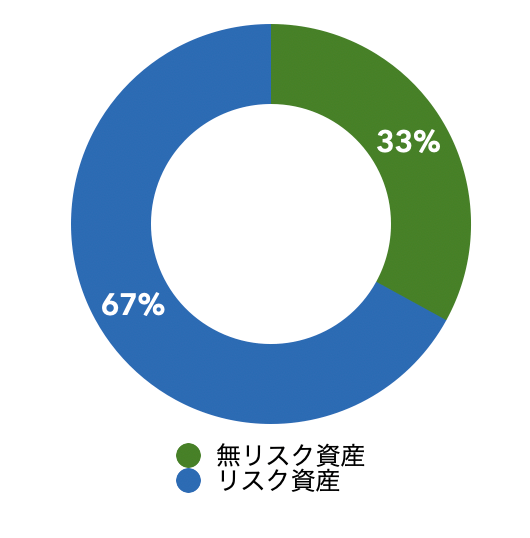

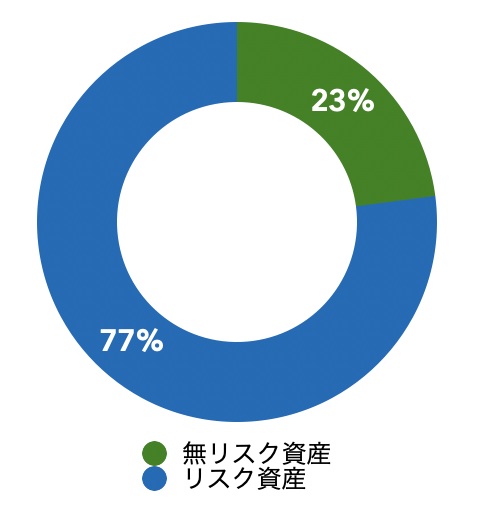

以下は

・2023年1月終了時点

・2024年1月終了時点

それぞれリスク資産、無リスク資産の割合と金額を示した図です。

2023年1月末時点

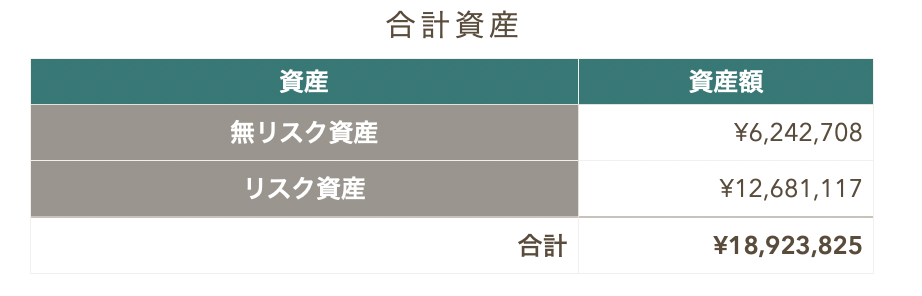

2024年1月末時点

好調な株価、円安のおかげでリスク資産の割合が10%、金額にすると600万円以上増えています。

にしぐち貯金だけではとても達成できる数字ではありません。

無リスク資産の金額自体はそこまで変化がありません。

それだけリスク資産の金額が増えていることになります。

その結果、この1年間でかなり攻めた資産配分になってしまいました。

長期投資ならリスク資産(株式)に全振りが合理的ではある

長期投資という観点から見れば、資産のほとんどを株式に回すことはとても合理的です。

少しでも早く資産を増やしていきたいなら、これからもどんどんインデックスファンドに投資した方が良いでしょう。

リーマンショック経験者の多くは無リスク資産を保有してる

ただし資産のほとんどをインデックスファンドで保有していると、暴落時に精神的に耐えられなくなってしまって、投資を辞めてしまう可能性があります。

右肩あがりで成長するといっても、あくまでも長期目線で見た場合です。

数年単位で資産の減少や停滞などは当然のようにあります。

実際に自分の資産が

・大きく減少する

・ジリジリと減り続ける

どちらにしても心おだやかに過ごすのは難しそうです。

人間は機械ではないので、完全に合理的に生きるというのは無理です。

多少のリターンを犠牲にしても、心を乱さないで済む投資を心がけた方が良い結果を生むでしょう。

リバランスで資産配分を調整する(できればノーセルリバランス)

私のリスク許容度を考えると、今の資産配分はリスクの取り過ぎです。

この状態を改善するためにはリバランスを行わなければいけません。

ただリスク資産を売却してしまうと、利益の一部を税金として取られてしまいます。

できれば資産を売却しない、ノーセルリバランスでの配分変更が理想です。

投資額を減らし、その分を貯金や個人向け国債の購入に回せば、リスク資産を売却することなくリバランスを行うことができます。

今後の運用計画(積立投資は継続、臨時収入でリバランス)

今後の運用計画としては、まず毎月の積立投資はこのまま継続していきます。

・NISAのつみたて投資枠に毎月10万円

・楽天キャッシュ積立に5万円

を積み立てていきます。

にしぐちすでに今年から毎月の積立投資を20万円→15万円に減らしてるので、このまま様子見です。

変更点はボーナスや副業で得た臨時収入の扱いです。

これまでは臨時収入などが入った際は、ほぼ全て投資に回してました。

今後はその分を預金か個人向け国債の購入に充てていき、無リスク資産の配分を高めていきたいと考えてます。

この変更だけで済めばノーセルリバランスだけで資産配分の変更を達成できます。

ただし今後更なるリスク資産の増大が起きた場合は、一部ファンドを売却してのリバランスが必要です。

そのような事態になれば、資産も相当伸びているので税金を払うことも納得します。

相場の良い今こそ、冷静にリスクと向き合おう

今回は「相場が良い今、リスク資産と無リスク資産の割合を調整した方が良いのでは」ということを書いてきました。

現状としてはリスク資産の割合が高まっているので、ノーセルリバランスで無リスク資産の配分を増やしていくことにしました。

現在インデックス投資家のほとんどは絶好調な状態だと思います。

ただそんな時は知らず知らずのうちに、リスクを取り過ぎている可能性が高いです。

「もし今株価の暴落が来てしまったら…」

大きなダメージを受けて投資をやめる事態だけは避けたいものです。

そのためにも今一度リスクを取り過ぎていないか、チェックしてみることをオススメします。

人気記事

-

オルカン1本で投資が完結する人がうらやましい(リバランス不要)

私が投資を始めた2017年当時、インデックス投資は知名度がまだ低く、マイナーな投… -

【三井住友カードゴールド(NL)】100万円修行達成しました(楽天キャッシュをフル活用)

私は2022年の6月に三井住友カードゴールド(NL)を発行しました。 三井住友カードゴ… -

【還元率2.5%】PASMOへのチャージをお得に行う(ポイント3重取り)

私は通勤定期の関係で、交通系電子マネーはPASMOを利用してます。 交通系電子マネ… -

【米国、全世界株以外の選択肢】先進国株式のみでインデックス投資

現在インデックス投資で人気の手法が以下を対象にした投資だと思います。・米国株… -

【三井住友カードゴールド(NL)】100万円修行開始しました

先日年間100万円の決済をすることで永年無料になるゴールドカード、三井住友カード…