私の勤めている会社は、4月が決算期になってます。

おかげさまで今季は黒字だったらしく、会社の方から期末賞与が振り込まれました。

にしぐち

にしぐち期末賞与は無い年の方が多いので、嬉しいサプライズでした。

それに加えて、このところの円安株高のおかげでリスク資産も増えており、ついに純金融資産が2,000万円を突破しました。

ちなみに1,000万円を突破したのが2019年の7月だったので、4年足らずで1,000万円増やしたことになります。

・子供部屋おじさん

・コロナショック後の株高

など恵まれた環境を生かして、このスピードで達成することができました。

そこで今回は、

・2,000万円までの道筋

・1,000万円を達成した時とどちらが達成感があったか

・今後の目標

などを書いていきます。

この記事の著者

にしぐち @13bluecolor

経済的自立を目指して2017年からインデックス投資を開始

現在2,400万円の資産を運用中

このブログでは主にインデックス投資と生活改善についての情報を発信しています

金融資産2,000万円までの道筋

2010〜2016年 貯金のみで資産を増やす

大学院を卒業後、今の会社に入社したのが2010年でした。

その後2016年までの7年間は投資というものには一切手を出さず、貯金のみで資産を増やしています。

ただ給料があまり多くなかったため、実家暮らしの恩恵がなければほとんど貯金できていなかったはずです。

住居費がかからないというのは本当にありがたいことですね。

またこの頃は

・競馬

・奨学金の返済

・国民年金の追納(学生納付特例制度を利用してました)

・歯科矯正

・競馬

などにお金を費やしたため、貯蓄のスピードは鈍かったです。

にしぐち競馬以外は、必要な出費だったのでしょうがないです。

2017年 iDeCoをきっかけにインデックス投資を始める

貯金は少しずつ増えていたものの、将来に向けてもう少し貯蓄を増やすスピードを上げたい気持ちがありました。

にしぐち多くの人と同じように漠然とした老後の不安を感じていました。

そんな時本屋で見つけたiDeCoのムック本を、きっかけにインデックス投資という投資法を知ることになります。

iDeCoの制度に魅力を感じ、まずはiDeCoの範囲内でインデックス投資を始めました。

ちなみにインデックス投資を始めた時点での資産は、600~700万円程度だった記憶があります。

2018年 つみたてNISAの利用や支出を改善する

この年からつみたてNISAがスタートしたので、現在までフル活用してます。

またインデックス投資に回すお金を増やすために、支出の改善にも努めました。

にしぐち特にこの頃は楽天経済圏の強さが際立ってました。

ポイントがザクザク貯まったので本当にお世話になりました。

支出の最適化をしたことにより、毎月の積立額を上げることに成功しました。

プラス毎年の給料の増加分もそのまま積立金額に上乗せして、投資に回す金額を年々増やしてます。

2019年 純金融資産1,000万円を突破

この年の夏に純金融資産が1,000万円を突破することができました。

にしぐち1,000万円を突破した時の達成感はとても大きかった記憶があります。

ただこの時点ではまだインデックス投資の恩恵は、ほとんど受けていません。

貯金のみで資産形成していても、到達するスピードは変わらなかったです。

インデックス投資を行なっていた恩恵を受けるのはコロナショック後になります。

2020年 コロナショックを乗り切る

2020年の前半は新型コロナの影響で金融市場も大混乱でした。

特に3月にかけて株価が急落し、私のリスク資産も大幅に減りましたね。

しばらくは含み損を抱える期間が続くと覚悟を決めてましたが、その後急回復したため3ヶ月ほどで含み損が解消されることになります。

にしぐちコロナショックは株価の値動きが読めないことを改めて実感する貴重な経験でした。

2021年 株価が右肩上がりで含み益が一気に増える

2021年は国内外の株価が右肩上がりで増えていく上げ相場でした。

そのため私が保有しているインデックスファンドの含み益も、毎月のように増えている状態でした。

2023年 純金融資産2,000万円突破

その後2022年から現在にかけては、株価が上がったり下がったりを繰り返しているため、含み益はほとんど増えていません。

それでも毎月しっかりと積立投資を継続していたため、資産は少しずつ増加してました。

そして2023年の4月末、ついに純金融資産2,000万円を突破することができました。

1,000万円達成した時とどちらが達成感があったか

金融資産1,000万円を達成した時と今回の2,000万円を比べると、1,000万円を達成した時の方が達成感が大きかったのは間違いありません。

その理由として

・インデックス投資

・支出の見直し(格安SIMに切り替えなど)

・ポイ活スタート(楽天経済圏の本格利用)

など、今も継続している資産形成の最適化などを始めたからかもしれません。

1,000万円を達成したときは、この取り組みが成果として現れて、達成感を上げる要因になったと思います。

逆に1,000万円から2,000万円までの過程は同じことを継続していただけなので、達成感が少ないのかもしれません。

収入を上げるためにブログに挑戦してますが、まだ成果が出てないので達成感はないです。

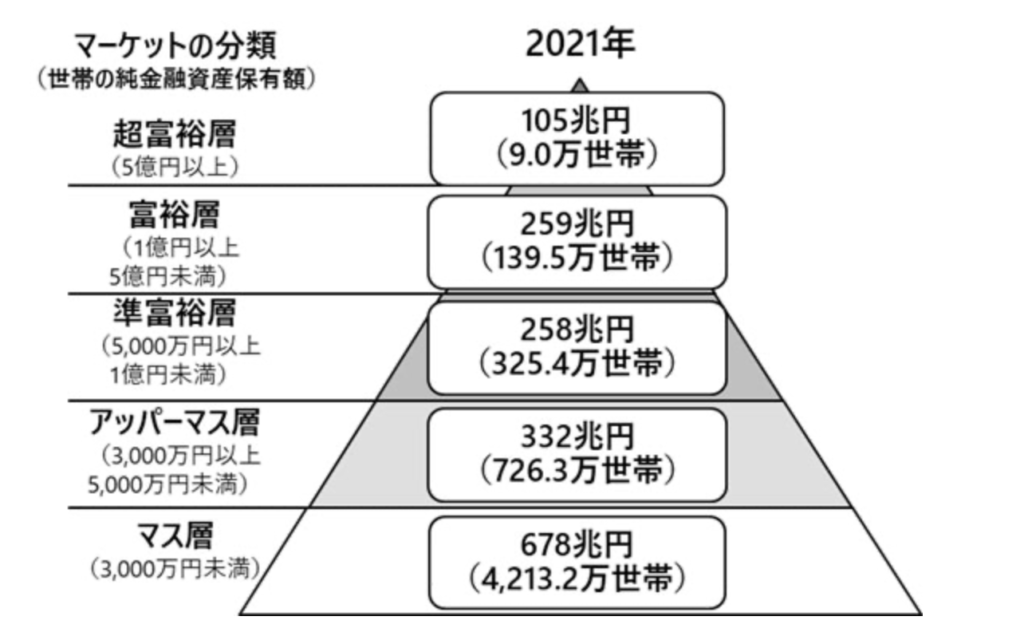

今後の目標(アッパーマス層を目指す)

(参考:NRI「野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額ha364兆円と推計より」)

今後の目標ですが、アッパーマス層を目指します。

上の図を見ると意外と多いように感じますが、ほとんどが退職金などで資産を増やした60代以上の高齢者です。

そのため40代でアッパーマス層に到達している人はかなりの少数派になります。

にしぐちX(旧Twitter)などを見ると、ゴロゴロいるように感じますが、実際はほとんどいないので目指しがいがありますね。

ただ私は極限まで節約して、最短でアッパーマス層を目指したいとは思いません。

・今の仕事に特に不満がない

・こどおじで生活も安定している

すでにある程度の余裕があるからかもしれません。

実際に1,000万円から2,000万円に増やしていた過程でも、以下の出費は必要だと判断してお金を使ってきました。

・全身脱毛

・ICL(視力矯正手術)

・最新のiPhoneを使用

(この部分も節約していたら、2,000万円に到達したのは去年だったはずです)

今後もしっかりと考えて、必要だと判断したらお金を使っていきたいと思います。

まとめ:お金はあくまでも道具であることを意識する

今回は、

・2,000万円までの道筋

・1,000万円を達成した時とどちらが達成感があったか

・今後の目標

などを書いてきました。

今後の目標のところでも書いたように、次の目標としてアッパーマス層を目指します。

一方で自分の人生を豊かにしてくれる物やサービスを見つけたら、躊躇なくお金を使いたいとも考えてます。

お金を貯めることが目的になってしまい、亡くなった時に1番お金持ちになっていても意味がありません。

お金は物やサービスなどの価値と交換できる道具にしかすぎません。

バランスをとってスマートに扱いたいものです。

人気記事

-

オルカン1本で投資が完結する人がうらやましい(リバランス不要)

私が投資を始めた2017年当時、インデックス投資は知名度がまだ低く、マイナーな投… -

【三井住友カードゴールド(NL)】100万円修行達成しました(楽天キャッシュをフル活用)

私は2022年の6月に三井住友カードゴールド(NL)を発行しました。 三井住友カードゴ… -

【還元率2.5%】PASMOへのチャージをお得に行う(ポイント3重取り)

私は通勤定期の関係で、交通系電子マネーはPASMOを利用してます。 交通系電子マネ… -

【米国、全世界株以外の選択肢】先進国株式のみでインデックス投資

現在インデックス投資で人気の手法が以下を対象にした投資だと思います。・米国株… -

【三井住友カードゴールド(NL)】100万円修行開始しました

先日年間100万円の決済をすることで永年無料になるゴールドカード、三井住友カード…